Nuo šiol pakanka 10 % pradinio įnašo: ką tai reiškia būsto pirkėjams?

10/31/20253 min read

Būsto pirkėjams Lietuvoje – gera naujiena. Nuo šiol norint įsigyti savo svajonių namus, užteks 10 % pradinio įnašo. Tai reiškia, kad būsto paskolai gauti nebėra būtina sukaupti tokios didelės sumos – bankai atveria daugiau galimybių pirkėjams, ypač jauniems žmonėms ir pirmojąjį būstą įsigyjantiems asmenims.

Šis pokytis gali tapti svarbiu postūmiu nekilnojamojo turto rinkai, nes leidžia greičiau žengti pirmą žingsnį į nuosavo būsto įsigijimą.

Kodėl tai svarbu?

Anksčiau bankai dažnai reikalavo 15 % ar net 20 % pradinio įnašo. Tai reiškė, kad norint įsigyti, pavyzdžiui, 150 000 € vertės būstą, reikėdavo turėti nuo 22 500 € iki 30 000 € nuosavų lėšų. Daugeliui jaunų šeimų tai buvo didelis iššūkis.

Dabar, esant 10 % įnašui, būsto įsigijimo riba tampa gerokai pasiekiamesnė. Bankai tokią galimybę suteikia vertindami, kad finansų sistema yra stabili, o gyventojų pajamos – pakankamai augančios.

Šiek tiek istorijos

Iki 2008 m. krizės kai kurie bankai net finansuodavo 100 % būsto vertės, tačiau tokia praktika pasirodė rizikinga. Po krizės buvo įvesti griežtesni reikalavimai, ir daug metų standartas buvo 15–20 % įnašas.

Pastaraisiais metais, siekiant skatinti būsto prieinamumą ir padėti gyventojams greičiau įsigyti nuosavą turtą, Finansų ministerija ir Lietuvos bankas suvienodino sąlygas – 10 % įnašas tapo naujuoju minimaliu standartu daugumai pirkėjų.

Ši tvarka ypač palanki pirmojo būsto pirkėjams – kai kuriais atvejais jiems taikomos ir papildomos valstybės paramos programos, tokios kaip subsidijos.

Ką tai reiškia pirkėjams?

· Lengviau sukaupti reikiamą sumą. Vietoje 30 000 € pakanka 15 000 € – tai ženkliai sutrumpina laiką iki paskolos gavimo.

· Didesnės galimybės gauti finansavimą. Su mažesniu įnašu bankai atidžiau vertina pajamas, bet vis daugiau jų priima 10 % kaip standartą.

· Galimybė greičiau įsigyti būstą. Ypač aktualu, kai butų kainos kyla – nes laukiant dar 2–3 metus, tas pats būstas gali pabrangti daugiau, nei pavyktų sutaupyti.

· Reikia išlikti atsakingiems. Nors 10 % atrodo patrauklu, svarbu nepamiršti, kad tai reiškia didesnę paskolos dalį ir šiek tiek didesnes mėnesines įmoka

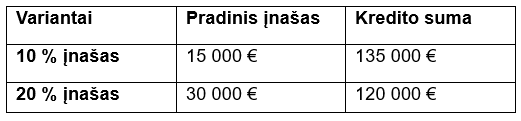

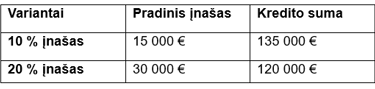

Skaičiuoklės pavyzdys

Tarkime, perkate 150 000 € vertės butą.

Jeigu 135 000 € paskolą imsite 30 metų laikotarpiui su 5 % metinėmis palūkanomis, jūsų mėnesinė įmoka siektų apie 725 €.

Jei įnašas būtų 20 %, sumažėjus kreditui iki 120 000 €, mėnesinė įmoka būtų apie 645 €.

Skirtumas – apie 80 € per mėnesį, tačiau įsigyti būstą galėtumėte keleriais metais anksčiau.

Kodėl įnašas nėra visiems vienodas?

Įnašo dydis priklauso nuo kelių faktorių:

· Pirkėjo kredito istorijos ir pajamų stabilumo.

· Perkamo turto būklės ir vietos – senesniems ar mažesniuose miestuose esantiems būstams kartais taikomas didesnis įnašas.

· Ar tai pirmasis būstas, ar investicinis turtas.

Kodėl dabar – puikus metas pirkti?

· Būsto paskolų palūkanos stabilizuojasi.

· Kainos rinkoje išsilygino po kelerių metų augimo.

· Naujas 10 % įnašo reikalavimas suteikia daugiau galimybių įsigyti būstą greičiau ir pigiau.

· Tai puiki proga planuoti nuosavus namus dar prieš pakylant kainoms dėl didėjančios paklausos.

Norite sužinoti, kiek galite pasiskolinti?

Mūsų ekspertų komanda kasdien dirba su bankais ir padeda klientams rasti geriausias paskolos sąlygas.

Galime nemokamai įvertinti jūsų galimybes, padėti apskaičiuoti preliminarią įmoką ir rekomenduoti tinkamiausius finansavimo sprendimus.

📞 Susisiekite su mumis šiandien – padėsime pasiruošti būsto pirkimui.

REGISTRUOKITĖS KONSULTACIJAI

Susisiekime!

Adresas

Kęstučio g. 16, Kaunas

Kontaktai

+370 606 45 451

info@reall.lt