Kaip parduoti dovanotą nekilnojamąjį turtą?

6/18/20253 min read

Svarbiausi dalykai, kurie bus aptariami: Turinys:

Kada galima parduoti dovanotą NT?

Kiek ir kokių mokesčių reikės mokėti pardavus?

Kuo skiriasi dovanoto ir įprasto nuspirkto ar paveldėto NT pardavimas?

Ką reikia žinoti apie tėvų dovanotą turtą?

Kokie dokumentai reikalingi VMI?

Kada galioja GPM lengvatos?

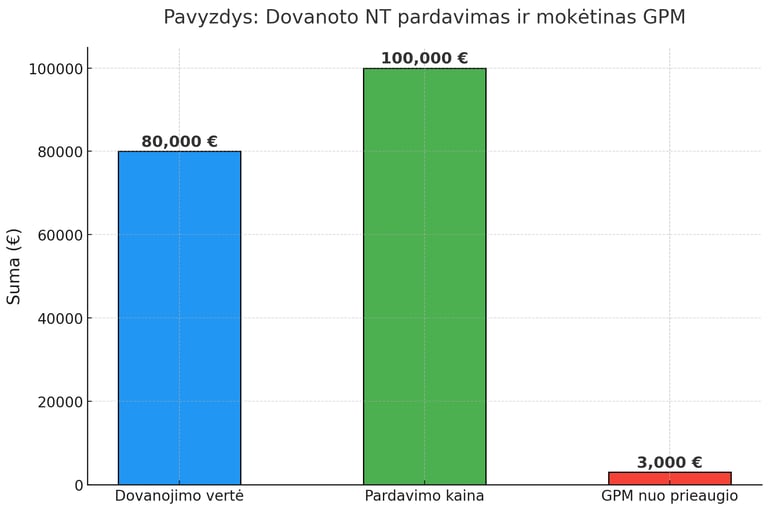

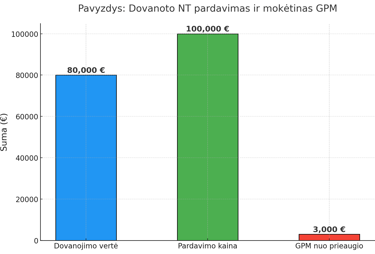

Dovanotą nekilnojamąjį turtą galima parduoti bet kada, tačiau jei nepraėjo 10 metų nuo dovanojimo, arba jei tai nebuvo jūsų pagrindinis būstas – gali tekti mokėti 15 % gyventojų pajamų mokestį nuo turto vertės prieaugio (t.y. skirtumas tarp vertės kuri parašyta dovanojimo sutartyje ir kainos už kurią parduodate).

Kada galima parduoti dovanotą NT?

Dovanotas nekilnojamasis turtas tampa jūsų nuosavybe nuo dovanojimo sutarties įregistravimo Registrų centre. Parduoti galite kad ir tą pačią dieną, tačiau mokesčių požiūriu svarbu įvertinti rizikas.

Kiek mokesčių teks mokėti?

Pagrindinis mokestis – gyventojų pajamų mokestis (GPM), kuris skaičiuojamas nuo vertės prieaugio:

GPM mokamas, jei:

Nepraėjo 10 metų nuo dovanojimo sutartie sudarymo;

Turtas nebuvo jūsų pagrindinis gyvenamasis būstas, t.y. nebuvote jame deklaravę savo gyvenamosios vietos ir tai nėra vienintelis Jūsų turimas gyvenamosios paskirties būstas.

Tarifas: 15 % nuo vertės padidėjimo, t. y. skirtumo tarp pardavimo kainos ir įsigijimo vertės, kuri šiuo atveju yra rinkos vertė dovanojimo momentu, ne 0 €.

Kuo skiriasi dovanoto NT pardavimas nuo pirkto?

Įsigijimo vertė pirkto turto atveju – tai realiai sumokėta kaina, aiškiai matoma sutartyje.

Dovanoto turto atveju – įsigijimo verte laikoma rinkos vertė dovanojimo metu, kurią dažnai reikia pagrįsti VMI. Todėl rekomenduojame prieš dovanojant turtą pasidaryti nepriklausomą turto vertinimą. Tokiu atveju vertinimo ataskaitoje gautą sumą notaras įrašys į sutartį ir VMI kilus klausimų, galėsite pateikti oficialų dokumentą kaip vertės pagrindimą.

GPM skaičiuojamas nuo pardavimo kainos atėmus dovanojimo metu galiojusią rinkos vertę, o ne nuo visos sumos. - nu cia tiesa bet netinka prie "skirtumo" nes pirkimo ar paveldejimo atveju taip pat skaiciuojasi

Ką reikia žinoti apie tėvų dovanotą turtą?

Dovana iš pirmos eilės giminių (tėvų, vaikų, senelių) gyventojų pajamų mokesčiu neapmokestinama, tačiau pardavimo atveju mokesčiai taikomi įprasta tvarka, tėvų dovanoto turto pardavimui netaikoma lengvata.

Svarbu:

jei neatitinkate sąlygų kad būtų galima pritaikyti mokesčių lengvatą turbūt turėjo būti čia

Dažnai pasitaiko, kad tėvų dovanotą turtą vaikai nori greitai parduoti – tokiu atveju verta įvertinti galimą mokesčių naštą.

Dovanojimas ne pirmos eiles giminems ir apmokestinimas

Kada galima išvengti GPM?

Yra du pagrindiniai atvejai, kai galima visiškai nemokėti GPM:

1. Turtas išlaikytas bent 10 metų nuo dovanojimo sutarties sudarymo.

2. Turtas buvo pagrindinis gyvenamasis būstas, kuriame realiai gyvenote / buvote įregistravę gyvenamą vietą bent 2 metus.

Tai yra Jūsų vienintelis gyvenamosios paskirties NT, kuriame esate deklaravę savo gyvenamąją vietą (nesvarbu kiek) ir per kalendorinius metus po pardavimo įsigysite kitą gyvenamosios paskirties būstą Lietuvoje.

Jei nei viena sąlyga netaikoma – GPM teks mokėti nuo prieaugio (pelnas = pardavimo kaina – dovanojimo vertė).

Ką reikia pateikti VMI?

Atsinaujinus VMI sistemai pildant deklaraciją dažniausiai yra matoma, kad buvo atliktas NT sandoris, už kokią sumą parduota ir t.t., sistema automatiškai paskaičiuoja kiek mokesčių reikia sumokėti. Tačiau gali reikėti pateikti šiuos papildomus dokumentus:

Dovanojimo sutarties kopijos (įsigijimo pagrindas);

Vertinimo ataskaitos

Pardavimo sutarties;

Jei prašoma taikyti gyvenamojo būsto lengvatą – gyvenamosios vietos deklaracijos, komunalinių sąskaitų ir kt. dokumentų.

Jei svarstote parduoti savo turtą – kreipkitės, padėsime susigaudyti NT mokesčių labirintuose ir pakonsultuosime dėl mokesčių lengvatų.

REGISTRUOKITĖS KONSULTACIJAI

NEMOKAMAS NT VERTINIMAS

Susisiekime!

Adresas

Kęstučio g. 16, Kaunas

Kontaktai

+370 606 45 451

info@reall.lt